{kind=link}

tg-me.com/investokrat/1966

Last Update:

💉 Мать и Дитя - считаем форвардные дивиденды

С начала текущего года котировки расписок компании выросли почти на 30%, обновив максимумы рекордного 2021 года. Есть ли дальнейший потенциал роста и на какие дивиденды можно рассчитывать? Попробуем сегодня разобраться.

☝️На данный момент компания не завершила процесс редомициляции и на Мосбирже доступны не акции, а депозитарные расписки. Из-за этого вопрос дивидендов постоянно смещается, но менеджмент дал комментарии по поводу будущих выплат, разберем чуть ниже. А пока давайте оценим финансовые результаты по итогам 2023 года.

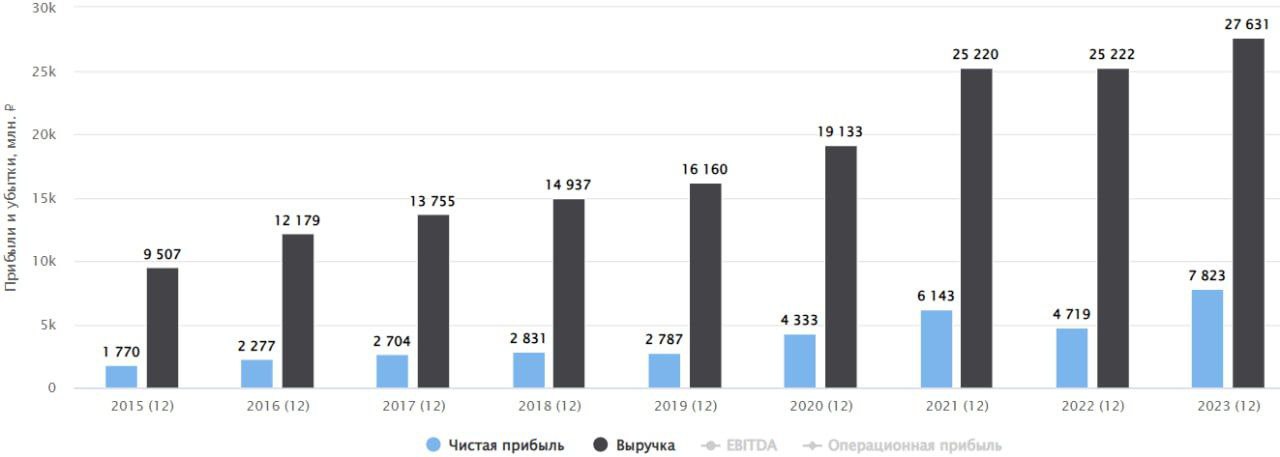

📈 Выручка компании выросла на 9,6% г/г до 27,6 млрд руб., такая динамика стала возможной за счет двузначного роста операционных результатов и увеличения цен на услуги. Так, объем посещений вырос на 14,6% г/г, число принятых родов на 15,3% г/г, ЭКО на 14,6% г/г. Только койко-дни показали отрицательный рост, в том числе за счет изменения методологии в отражении новых договоров.

✔️ Помимо естественного увеличения числа клиентов, на рост посещаемости оказало влияние приобретение четырех новых клиник в ХМАО – Югра, Сургуте и Нефтеюганске.

📈 EBITDA в прошлом году выросла на 16,3% г/г до 9,2 млрд руб., а рентабельность данного показателя увеличилась до 33,4%. Основные причины увеличения доходов мы рассмотрели выше. Также отмечу, что за счёт того, что компания имеет вертикальную интеграцию, удалось сдержать темпы роста издержек. Расходы на материалы, например, снизились с 20,3% до 17,7% от выручки.

📈 Чистая прибыль прибавила сразу на 65,8% г/г до 7,8 млрд руб. Помимо вышеописанных факторов, компания хорошо заработала на процентах по вкладам. Из-за отсутствия дивидендов, денежные средства продолжают накапливаться, генерируя неплохой доход при текущей ключевой ставке. Также в 2022 году негативное влияние на чистую прибыль оказал разовый фактор в виде обесценения основных средств на сумму 1,29 млрд руб. Скорректированная прибыль выросла менее существенно, на 30,3% г/г.

✔️ Компания продолжает инвестировать в свое развитие. В этом году был открыт многопрофильный центр семейного формата «MD GROUP Зиларт». В планах к 2027 году увеличить сеть клиник с 55 до 77. До конца текущего года компания собирается открыть 11 новых мед. учреждения и в 2025 году запустить два крупных госпиталя.

💵 С финансированием проблем нет, чистая денежная позиция превышает 9 млрд руб. Часть этих средств будет распределена в виде дивидендов после завершения редомициляции.

💰 Напомню, дивидендная политика у компании подразумевает выплату акционерам до 100% чистой прибыли по МСФО за год. По плану переезд в РФ должен завершиться во 2 квартале этого года. Потенциальная выплата может составить около 103 руб. на акцию, что дает 10% годовых к текущей цене.

📝 НО менеджмент озвучил немного другой сценарий, они планируют распределить от 50 до 75% чистой прибыли за те периоды, когда дивиденды не выплачивались. Сюда входит прибыль за 2 полугодие 2022 года и весь 2023 год (прибыль за 2 полугодие 2021 года пока опустим, если выплатят, будет приятный бонус). Итак, прибыль за 2023 год и 2 полугодие 2022 года составила 148,54 руб. на акцию. Дальше простая математика:

✔️ Выплата 50% дает 74,27 руб. на акцию или 7,2% годовых.

✔️ Выплата 75% дает 111,4 руб. на акцию или 10,8% годовых.

Если допустить, что выплата будет по верхней границе в размере 111,4 руб., то для этого понадобится примерно 8,4 млрд руб. Даже текущая денежная позиция полностью перекрывает эту сумму. В дальнейшем компания может платить около 100 руб. на акцию без каких-либо проблем, на этот размер я бы и рассчитывал.

📌 Вполне достойный отчет компании. Сверхдивидендов после переезда ожидать не стоит, примерный потенциал я посчитал выше. По мультипликаторам дисконта не наблюдается, оценка близка к справедливой. Интереснее данный бизнес покупать на коррекциях, потому что кратного роста здесь не предвидится, а вот зафиксировать хорошую див. доходность было бы разумно.

#MDMG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

BY ИнвестократЪ | Георгий Аведиков

Share with your friend now:

tg-me.com/investokrat/1966